【漫画】純金積立 - コツコツ貯める人気の投資!初心者も月1000円から気軽にできる

「不況に強い純金」

「守りの資産に最適」

「4種類の金投資」

「純金積立でコツコツ」

- ゴールドに投資する3つの理由

- 金投資の中で純金積立を選ぶ意味

- 純金積立のメリット12選

- 純金積立のデメリット5選

- 1年間の手数料で大手11社を比較

- 金価格が動く理由は投機と為替

- よくある質問と回答

- 純金積立のまとめ

- 純金積立の体験談や口コミ

ゴールドに投資する3つの理由

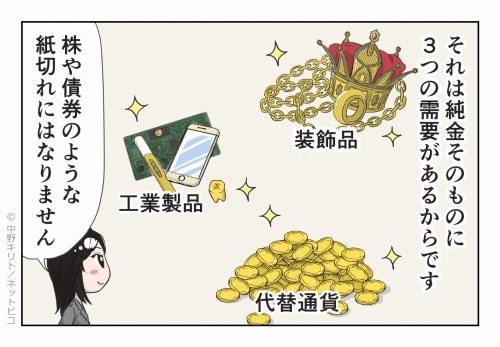

商品と投資のダブルで需要がある

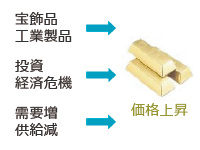

純金は単なる金融商品ではなく、物質そのものに利用価値があります。純金の需要は2000年時点では80%が宝飾品であり、3000トンが取引されていました。残りの20%は工業製品、投資、歯科用の順です。

それが10年後の2010年には宝飾品が1800トン、工業製品が400トン、投資が1900トン、歯科用が100トン未満に変化しました。ただ、純金の価値は宝飾品や工業製品といった商品需要が下支えしていることに変わりありません。

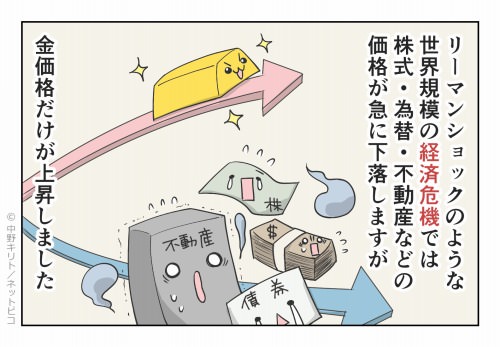

現在は投資マネーの需要が増大し、特にリーマンショックやギリシャショックのような世界規模の経済危機では取引高が急増します。

現在は投資マネーの需要が増大し、特にリーマンショックやギリシャショックのような世界規模の経済危機では取引高が急増します。

紙切れになる株や為替に見切りを付け、確固たる価値がある実物資産の「金」にマネーを移して、リスクを分散させていくわけです。

このように純金には宝飾品や工業製品に加工される商品としての価値と、世界で何度も売買される投資としての価値があります。さらに埋蔵量が年々減って生産コストが高まることも、金価格を緩やかに上昇させる要因です。

数千年前から人を魅了してきた実績

純金は商品と投資の両面から支持されていますが、その信用力は歴史が証明しています。純金は太古から人間を魅了する金属であり、紀元前1300年代に作られたツタンカーメン王の黄金マスクからもその様子がわかります。

紀元前600~700年前のローマ帝国では通貨となり、1588~1862年には日本でも大判の金貨として流通しました。ちなみに現在は通貨の流通量が純金の流通量を大幅に上回ったため、金貨や記念硬貨のみで純金が使われています。

2014年には中国やインドの需要だけで純金の生産量の50%に達しました。純金の宝飾品や工芸品を日常的に買う文化が背景にありますが、いずれにしても経済成長は金価格を押し上げてくれます。

日本は純金の生産国ではありませんが、携帯電話や電子機器の基板に含まれる純金が大量に流通しており、都市鉱山を形成しています。2012年時点ではその量は6800トンであり、これは世界全体の埋蔵量の16%です。

このように純金は数千年前から世界中で認められている物質です。その価値が急落することはない安心感から、現在も「純金の価値が徐々に高まる」と予測して、金投資を始める人が増えています。

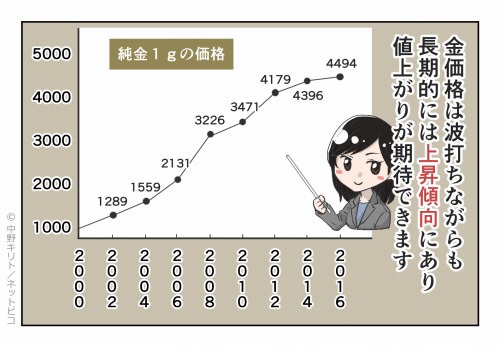

長期的に金価格が上昇している

純金1gの価格は徐々に上昇しています。1998年に865円に底値を付けてからは「2000年=1064円、2004年=1559円、2008年=3226円、2012年=4179円、2016年=4494円、2018年=5171円、2020年=6013円」と伸びています。

もちろん、金価格も株価のように上下に変動するために下落した年もありますが、長期的には徐々に上昇しているわけです。

もちろん、金価格も株価のように上下に変動するために下落した年もありますが、長期的には徐々に上昇しているわけです。

これは元々ある純金の価値や需要が高まったというより、世界経済への不信感で投資マネーが流入して、価格が上がった年も多いです。

また、世界各地で採掘されている純金は、原油と同様に「2050年までに枯渇する」とされています。代替の利かない限りある資源において、需要増と供給減が起こると当たり前のように上昇トレンドを描きます。

純金には株のような上場廃止もありませんし、為替のような暴落も限定的です。他の金融商品よりリスクが少なく、不信感を抑えられることは世界共通の認識であり、純金に投資する最大のメリットになります。

金投資の中で純金積立を選ぶ意味

価格が読めないからこそ毎日買う

金価格は毎日刻々と変動しており、株価や為替と同じく何度も上下動を繰り返します。価格が変動する要因も多岐にわたり、その中で買い時と売り時を個人が判別することは容易ではありません。

この価格変動に付いていくことはプロの仕事です。過去には1年間で最大24%も動いたこともあるため、初心者が金の延べ棒などを一括購入するとタイミングを見誤って、損をするかもしれません。

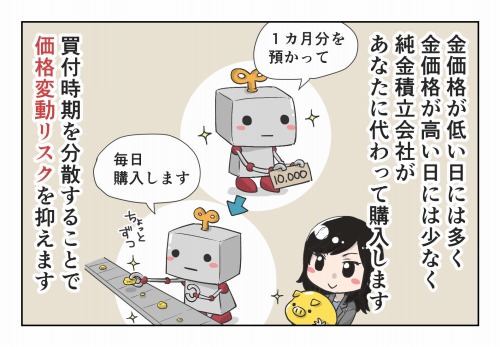

そのため、徐々に買い増したり、買うタイミングを複数に分ける方法が推奨されます。そこで考案された金投資が、毎日一定額を買い続ける積み立て型の純金積立です。

純金積立とは月1000円や3000円などの低い金額で始められる資産運用です。証券会社や貴金属会社で口座開設をして、毎月積み立てる金額を設定すると、あとは自動引き落としで積み立て型の金投資がスタートします。

買い付けはドルコスト平均法を採用しており、金価格が安い日には多い量、金価格が高い日には少ない量を買えるようなっています。日々の価格変動リスクを小さくしながら、平均購入単価を割安にしてくれる仕組みです。

貯金感覚で自動で増えるから人気

純金積立では金地金のような数百万円の現金を用意する必要はなく、保管コストや盗難リスクもありません。金価格は不況や有事で値上がりする傾向があるため、分散投資の1つとしても有効です。

純金積立は貯金のような感覚で毎月積み立てていき、投資のように世界の経済状況で金価格が変化していきます。純金積立を始める人は長期投資になるため、20~40代がメインユーザーであり、男女とも支持を得ています。

例えば「定期預金は金利0.5%以下と低すぎだが、株やFXではギャンブル性が高い」や「分散投資をしてみたいけれど、価値がゼロになるような投資はしたくない」という考えの人たちに人気があります。

自分が引き出したいタイミングで現金や金地金に交換できるために、株式投資のような気軽さもあり、ネット証券ではスマホで一時休止や解約もスムーズにできるために便利です。

需要と供給で将来性に期待できる

純金に投資するメリットは多々あります。人気の投資である株は企業が倒産することで価値がゼロになりますし、FXも不況やインフレで為替レートが急落するリスクを含んでいますが、金価格は違います。

純金は歴史的に希少性が認められていて、人々を魅了してきました。現在でも宝飾品や電子機器としての需要が高く、決して紙切れになることはありません。純金にある物質的な役割が価格を支えています。

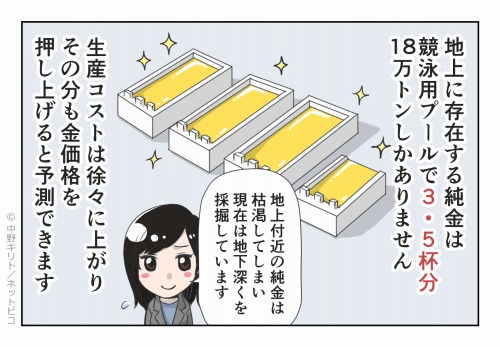

地上に流通している純金は「18万トン=競技用プール3.5杯分」、地下で採掘できる残りの純金も「6万~7万トン=競技用プール1杯分」のみです。しかも、それらは産出コストが割高な採掘しにくい場所に存在します。

つまり、純金は年を追うごとに希少性が増していきます。その結果、需要と供給の関係で今後も金価格は緩やかに上昇するとされており、その純金に毎日少しずつ分散投資していく資産運用が純金積立です。

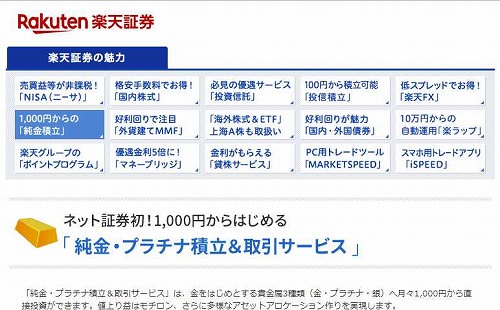

純金積立はマネックス証券、楽天証券、SBI証券などで気軽に申し込めます。ネット証券なら申し込み後にすぐに始めずに様子見でも構いませんし、一時休止や中途解約もスマホ上で簡単に申請できます。

純金積立のメリット12選

- 月々1000~3000円といったわずかな金額で始められます。

- 少ない金額で投資ができるため、分散投資の1つにできます。

- 最初に金額を設定すれば、あとは自動的に積み立てられます。

- ドルコスト平均法で購入するため、価格変動リスクが抑えられます。

- 現在の金価格に関わらず、継続することで利益が得やすいです。

- 金地金などとは違い、保管料を支払わなくて済みます。

- 世界規模の経済危機や有事が発生すると、価格が上昇しやすいです。

- 円建てで購入しているため、円安で価値が上がりやすいです。

- 純金積立は株や債券のように紙くずになる心配がありません。

- 純金積立を運営する会社が倒産しても、資産が保護されます。

- 積み立てが満期を迎えた場合、直接金地金に交換できます。

- 5年以上保有すると、利益に対する税金が50%に下がります。

純金積立は指定した金額が毎月口座から自動で引き落としされて、積み立てに回されます。たまに積み立て額を確認する程度で手間がかかりません。一時休止や解約もスマホで簡単にできます。

また、純金積立以外にはプラチナ積立や銀積立がありますが、その特徴がかなり異なります。純金は価格変動が少なくローリスク・ローリターン、プラチナと銀は価格変動が大きくハイリスク・ハイリターンになります。

純金は金融リスクと経済リスクに強い資産です。そのため、株式投資やFXをしている人が分散投資のために購入したり、定期預金は金利が低すぎるために代替品として純金積立を始める人が多いです。

逆にプラチナは産出量が純金の5%未満であるため、希少価値は高くても価格変動幅が大きいです。また、産出国は南アフリカとロシア、用途は工業製品に偏っているため、世界的な好不況でも価格が上下します。

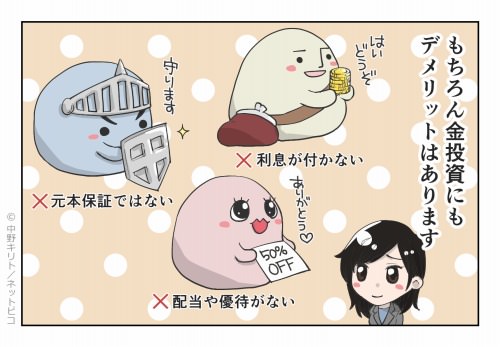

純金積立のデメリット5選

- 購入手数料や年会費など、売買額の1~5%のコストが発生します。

- 世界的な好景気が続くと、価格が下がりやすいです。

- 円建てで購入しているため、円高による為替リスクがあります。

- 配当や優待、利息は一切発生しません。

- 売却時の金価格が平均積立額よりも低く、損をすることもあります。

純金積立の注意点としては、取引時に他の金融商品と同様に購入手数料や年会費が発生します。株のような配当や優待は付かず、定期預金のように利息も発生しません。金価格の上昇幅のみに期待します。

元本も保証されていないです。純金積立は金投資の1つですので、純金の価値は決してゼロになりませんが、金価格が下がるとその分は損することはリスクとして認識したいです。

また、毎月貯まる純金は純金積立会社がきちんと管理していますが、各社で手数料に5倍以上の差があり、長期運用だからこそ低コストな純金積立会社を選ばないと損をします。

1年間の手数料で大手11社を比較

純金積立は毎月の積立額を指定するだけで、あとは自動的に買い続けてくれる積み立て型の金融商品です。紙くずにはならない純金に手軽に投資できるようになり、今では「自分年金」の1つとして始める人が増えました。

ただし、純金積立会社によって取扱金属や保管方法などが違います。特に「月額手数料+年会費」を合わせた年間総コストについて、大手の純金積立会社で比較してみたところ、2~3倍以上の差が発生していました。

年間総コスト=(月額手数料×12カ月)+年会費

そこで次の表では主要9社のコストを比較して、月3000円を積み立てたときにかかる1年間の費用をリストにしました。各社で料金体系が異なるため、年間総コストで比較するとわかりやすいです。

純金積立会社の種類は「ネット証券、金融商品取引業者、鉱産会社、商社、銀行」などに分かれます。

ただ、年間総コストの安さで並べると、上位3社はネット証券が独占しています。ネット証券は株や投資信託などすべての資産を一括管理できますし、手続きがオンラインで完結できるなどの使いやすさが決め手です。

| 社名 | 年間総コスト | 月額手数料 | 年会費 |

|---|---|---|---|

| マネックス証券 | 594円 | 購入額×1.65% | 無料 |

| 楽天証券 | 594円 | 購入額×1.65% | 無料 |

| SBI証券 | 594円 | 購入額×1.65% | 無料 |

| 田中貴金属工業 | 900円 | 3000~3万円未満は2.5% | 無料 |

| 三菱マテリアル | 1116円 | 1000円ごとに31円 | 無料 |

| 徳力本店 | 2000円 | 1000円ごとに25円 | 1100円 |

| 日産証券 | 3300円 | 無料 | 3300円※1 |

| 石福金属興業 | 3740円 | 1カ月220円 | 1100円 |

| 岡安商事 | 4200円 | 1000円ごとに25円 | 3300円 |

![]() 情報取得日 2020年1月時点

情報取得日 2020年1月時点

次に「月1000円、月3000円、月1万円」を積み立てたときの年間総コストを比較してみました。長期で資産を預けることになるため、なるべく少ない金額を選びたいです。

| 社名 | 1000円 | 3000円 | 1万円 |

|---|---|---|---|

| マネックス証券 | 198円 | 594円 | 1980円 |

| 楽天証券 | 198円 | 594円 | 1980円 |

| SBI証券 | 198円 | 594円 | 1980円 |

| 三菱マテリアル | 372円 | 1116円 | 3120円 |

| 田中貴金属工業 | - | 900円 | 3000円 |

| 徳力本店 | - | 2000円 | 4100円 |

| 日産証券 | - | 3300円※1 | 3300円 |

| 石福金属興業 | - | 3740円 | 3740円 |

| 岡安商事 | - | 4200円 | 6300円 |

![]() 情報取得日 2020年1月時点

情報取得日 2020年1月時点

マネックス証券は2018年のオリコン顧客満足度ランキングで「提供情報」で第1位、過去の日経ビジネスでも「アフターサービスランキング」で第1位を獲得しました。総合的に業界平均を上回るスペックです。

楽天証券は東証1部上場の楽天グループで分析ツールや取引のしやすさに定評があります。口座開設ではポイントが貰えたり、キャンペーンも豊富、貯まったポイントは楽天で使えます。

SBI証券はみんなの株式2021年ネット証券年間ランキングにて、7年連続第1位を獲得しました。取扱商品と資金管理が評価されており、純金積立では手数料が業界最安水準です。

※1 2年目以降は2200円

金価格が動く理由は投機と為替

株価や為替レート、不動産価格など、あらゆる金融商品の価格は、買いと売りが何度も発生することで、波のように上下運動をしながら推移します。そのため、価格が上昇する年もあれば、下落する年もあることが一般的です。

ただ、金価格においては、2000年~2017年の18年間で上昇した年が14回もあり、下落した年はわずか4回でした。

純金は宝飾品や工業製品による需要が安定的でありながら、コスト高や埋蔵量の影響で供給が一定ではありません。そのため、金価格は長期的に上がりやすい環境が整っていたことは確かです。

しかし、上昇幅が大きすぎます。2000~2017年で価格は4.86倍、特に2009~2010年は1gあたり2728円が3471円になり、年利27.2%に達しました。ここまで長期的に上昇した理由は投機と為替レートにあります。

2001年にアメリカ同時多発テロ、2008年にリーマンショック、2010年にギリシャショックが起こり、株価や為替レートは乱高下をします。その結果、リスクを嫌った機関投資家が純金に資産を移して、金価格を買い支えました。

つまり、世界経済が不安定なほど、安全資産の純金に投機マネーが流れるわけです。さらに金ETFや金投資信託のように現物がなくても、純金を売買できる金融商品が一般化したことで、純金は一層買われやすくなりました。

次に為替レートの影響もあります。ドル建ての金価格が「1oz=10万円」※2のとき、米ドル/円が「1ドル=100円」なら「1oz=10万円」ですが、米ドル/円が「1ドル=150円」なら「1oz=15万円」になります。

わかりやすい例では2014~2015年にドル建ての「1oz=1266ドル」が1159ドルに下がりました。一方、円建ては「1g=4340円」が4564円に上がっています。これは為替レートが「1ドル=106円」から122円になったからです。

つまり、長期的には需給バランスで緩やかに上昇する金価格ですが、投機筋による買いが集まったり、為替レートが円安に振れると一気に上昇します。逆に投機筋が売りを仕掛けたり、円高が続くと、伸び悩むデメリットもあります。

※2 1ozは28.3495gで計算

よくある質問と回答

──不況時に金価格が下がりにくい理由は何でしょうか?

世界の経済と政治が安定していて、日本経済も健全であれば、資産運用にはそこまで神経質にならなくても大丈夫です。株式投資、為替、不動産などに分散をすることで資産運用は成功するでしょう。

しかし、過去にリーマンショックやギリシャショックが起こり、現在も至るところにリスクが存在する環境下では、とても攻めの投資はできません。特に日本経済は問題が山積しており、経済が浮上できないでいます。

そこで将来に備えようと、先ほどの株式投資、為替、不動産にいくら分散投資をしても、すべてが日本経済と繋がっているために安全ではありません。海外の金融商品も同じで、世界経済の影響を受けやすいです。

だからこそ、私たちは「経済とリンクしていない金融商品」を持つことを始めたいです。その代表が純金になります。純金はその存在自体に装飾品、代替通貨、工業製品としての価値があり、独立した値動きが特徴です。

地政学的リスク、信用不安リスク、インフレリスクに強く、世界的不況で株や為替が紙切れになり、不動産価格も暴落しても、それで行き場を失った投資マネーは純金に集まりやすく、金価格を押し上げてくれます。

また、仮に日本経済だけが悪化して、貿易収支などが下がり、過度の円安になったとしても、純金はドル建てベースで直接売却できるために、資産価値が目減りするリスクも回避できます。

──金投資のデメリットは何でしょうか?

純金には預貯金のような利息が付きませんし、元本保証でもありません。株式投資のような配当や優待も貰えないです。金価格は変動率も緩やかであるため、株やFXなどのように1年で価格が2~3倍に上がることもありません。

私たちは長期的な金価格の上昇に期待するだけです。ただし、純金は保険的な位置づけであり、万が一のリスクのときに売却する目的で購入する人も多いため、全資産に対する金投資の割合は10~20%が適切です。

──金価格にはなぜ小売価格と買取価格があるのでしょうか?

小売価格とは店頭で個人が買うときの価格、買取価格とは個人が店頭に売るときの価格です。この2つの価格は小売価格が「1g=4000円」、買取価格が「1g=3920円」のように開きがあります。

これは金価格だけではなく、外国為替などでも使われているスプレッドという価格差で、実質的な手数料です。仮に買いと売りを同時にしたとき、私たちは「3920-4000=-80円」で、一時的に損するようになっています。

スプレッドは手数料であるため、純金積立会社によって異なります。2017年6月時点では80円/gが平均的な相場でした。スプレッドは取引金額の1~3%で推移していますが、できる限り小さい純金積立会社を選びたいです。

──純金を買うタイミングがわかりません。

純金は株や為替と同様に日々価格が変動する金融商品です。金価格が変動する要因は多岐にわたるため、買い時や売り時を判断することは簡単ではありません。その点を配慮した仕組みが純金積立です。

純金積立では毎月指定した金額を預け、毎日定額で買い続ける積み立て型を採用しています。時間を分散することで、割高な金価格のときに1度に購入してしまうリスクを減らすわけです。

金価格は長期的には上がっていますので、平均的な価格で買い続けていれば、売却時には一定の値上がり幅が期待できるでしょう。いつの間にか貯まっていく純金積立は、購入タイミングをずらしてくれる賢さがあります。

──純金は円高のときに買ったほうが得しやすい理由は何でしょうか?ドル建て価格と円建て価格があると聞きました。

世界で取引される純金はドル建てです。ドル建てとは「1oz=1000ドル」のように、純金の価値を米ドルに換算することです。1oz(トロイオンス)は31.1035gであり、国際価格では「1000ドル/oz」と表記されます。

一方、日本国内では円建てで取引されます。円建てとは「1g=4000円」のように、純金の価値を日本円に換算することです。ただ、円建てはドル建ての金価格を基にして、再計算します。

例えば「1oz=1000ドル」のとき、当日の為替レートの「1ドル=100円」で円建てに換算すると「1oz=10万円」となります。

そのため、ドル建ての金価格が一定でも、円高で「1ドル=90円」になると国内価格は「1oz=9万円」に下がって割安となり、円安で「1ドル=110円」になると国内価格は「1oz=11万円」に上がって割高となります。

また、国内ではグラム単位で取引されるため、重量も換えると「31.1035g=10万円」となり、これを1gあたりの金額にすると「10万円÷31.1035g=3215円」で、国内の金価格が「3215円/g」と表示されます。

──純金の売買には消費税が上乗せされますか?

店頭で販売している純金の小売価格には消費税が含まれており、個人が売却する際に適用される買取価格にも、消費税が加算されます。ただ、個人は消費税が加算された純金を取引しても、消費税の納税が免除されています。

そのため、純金を保有している最中に消費税が上がると、消費税が上がった分だけ利益も増えます。その影響で消費税引き上げが決定した途端、一時的に純金に買いが集まったりもします。

──純金などの保有中に税金はかかりますか?

不動産などの実物資産は固定資産税が発生しますが、同じ実物資産でも純金やプラチナなどの貴金属の場合は、含み益のあるなしに関わらず、課税されることはありません。

──売却時に利益が出た場合は税金がかかりますか?

純金の地金やコインを売却して利益が出たときは、譲渡所得として課税対象になります。純金積立を利用して購入した純金についても同様であり、確定申告では給与などの所得と合算して、所得税を計算します。

ただし、純金の売却益は年間50万円までの特別控除枠が利用できるため、純金積立では1年間で50万円以上の売却益を得ないように、小分けして換金したほうが税制面ではお得です。

また、純金では保有期間が5年以内は短期譲渡所得、5年以上は長期譲渡所得として扱われます。その際、長期譲渡所得に対する課税は短期譲渡所得の50%と定まっているため、純金は5年以上保有したほうが利益が増えます。

──純金を売却するときに運転免許証やマイナンバーが必要ですか?

純金の地金やコインを売却する際は、運転免許証やパスポートなどの本人確認書類とマイナンバーが記載された住民票やカードが必要です。

また、売却代金が年間200万円を超えたときには、買取業者が売却した個人の氏名、住所、マイナンバー、取引対象や金額を記載した支払調書を税務署に提出する義務があります。

純金積立のまとめ

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 投資額の-50~500% |

| 時間 | 1年~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

価格帯![]() 毎月1000円~(2020年1月時点)

毎月1000円~(2020年1月時点)

収益性![]() 長期保有で値上がり期待

長期保有で値上がり期待

安全性![]() 積み立てでリスク軽減

積み立てでリスク軽減

純金積立の体験談や口コミ

純金積立歴13年

メガバンクの定期預金の金利は2018年1月時点で0.01%です。これは100万円を100年預けたとしても、複利計算で1万0050円にしか利息が付きません。つまり、ほぼ意味がないわけです。

一方、金価格は2000年に「1g=1064円」の底値を付け、2005年は1619円、2010年は3477円、2015年は4564円と徐々に上昇しています。2018年1月時点では5171円でした。

私はこの13年間で投資額の2倍以上に含み益が膨らんでいます。それでも貯金感覚であるため、何か特別な売買をしたわけではありません。地道ではありますが、毎月買い付けていただけです。この気軽さが純金積立の魅力ではないでしょうか。

純金積立歴12年

純金積立とは毎月一定の金額で純金を購入していくシステムです。現金積立と同様に、毎月指定した金額が自動的に金融機関から引き落としされ、積み立てに回されます。

金価格は毎日変動しますので、株価のように得をする場合もあれば、損をする場合もあります。中には「必ず儲かる」と考える人も少なくないですが、実際は違います。

経済指標や社会情勢により金価格が下落し、元本を割る可能性があることもリスクとして捉えたいです。

ただ、純金の価値は2000年から右肩上がりに伸び続けているため、早めに始めて長く投資するほど、平均購入単価も割安になるメリットがあります。私も純金積立を続けて13年になりますが、大幅のプラスとなっています。

そもそも純金は世界中で通用するので、仮に日本が不景気であっても影響せずに、金価格は上がっていく可能性が高いです。

純金積立歴13年

2004年に「1g=1500円」で買いましたが、2008年に3000円を超えました。その後、金融不安の煽りから2500円前後まで下がりながらも、2011年から4000円台が定着、2017年は少しずつ上がりながら4000円台半ば~後半を維持しています。

このように上昇傾向を推移し続ける金価格ですが、反動で急落することもなく、順調に価値が上がっている状態です。私の資産も投資額の2.5倍以上に増えました。

純金積立歴11年

純金積立会社は金価格が高いときには少なく、安いときには多く購入するドルコスト平均法を採用しています。個人が一括で購入するよりも、1gあたりの購入単価が割安になりやすく、価格変動リスクを軽減できるシステムです。

個人的には2005年からスタートして、資産は倍以上に増えました。今まで貯金できなかった私も、自動引き落としであれば毎月少しずつ積み上がっていきます。貯金では何も増えない低金利国の日本において、純金ほど安定した資産運用はないです。

純金積立歴5年

私は今、純金積立を5年以上続けています。以前から投資に興味があったのですが、株式投資やFXで損をしている友人が多く、手が出せませんでした。そこで投資と貯金の間である純金積立を始めました。

純金積立の存在を知ったきっかけは「純金積立コツコツ、プラチナ積立コツコツ」というCMを見たことがきっかけです。

銃金積立は「毎月自動的に一定額の積み立てられる、毎月の積立額は少額でもOK、純金は無料で業者が保管してくれる」といった都合が良い条件が重なっています。

私は将来のための投資として純金積立をやっているので、今後も10年、20年と続けていくつもりです。金価格の動向もちゃんとウォッチしておき、今後も金価格が上がる傾向にあるような場合は、スポット購入で追加投資をすることも視野に入れていこうと考えています。

純金積立歴8年

私は分散投資の1つとして、毎月純金積立に投資しています。戦争やテロなどの有事では、純金は安全資産と捉えられているために、価格が上昇しやすく、株やFXのリスクヘッジになります。

また、金価格はインフレ率に連動しやすいため、インフレに強いこともメリットです。インフレでは相対的に紙幣の価値が下がるため、現金のみの資産運用に金投資を混ぜることは有効な対策となります。

純金積立歴2年

月1万円での年間コストを比較すると、大手地金商が3672円、大手鉱山会社が3864円でしたが、楽天証券は3240円でした。しかも、楽天証券では口座開設に楽天ポイントが貯まったり、あらゆる投資でポイントが貯まるお得さがあります。

また、スマホで純金の数量や平均買付単価、過去6カ月の積立状況の履歴が確認できて、使い勝手に優れています。何かわからないことがあっても、コールセンターが丁寧に説明してくれました。

純金積立歴3年

金投資にはゴールドバーや金貨がメジャーです。ただし、ゴールドバーは5gから購入できますが、500g未満の純金は加工料が加算されて割高です。逆に500g以上になると数百万単位で資金が必要になってしまいますし、盗難リスクなどの対策に別途コストがかかります。

そこで定期預金のように毎月コツコツ増やしていく純金積立がおすすめです。純金積立は月1000円単位で購入できることから、初心者でも無理なく続けられます。

金投資歴2年

取り扱っている会社によって違いはありますが、毎月1000円くらいから始められますので、若い人でもお小遣い程度の金額で続けられます。

毎月の積立金額によって違ってきますが、初回限定のキャンペーンとしてギフトカードやポイントプレゼントしてくれる会社もあります。純金積立会社によりサービスが異なりますので、まずは資料請求で比較してみましょう。

気になる手数料も詳しくチェックできますし、資料の内容から会社の信用度が伝わってくるものです。納得のいく取扱会社を見つけたのち、積み立てを始めると安心感も高まります。

例えば、楽天証券も割安な手数料はもちろん、安心感と操作性に優れていて、楽天ポイントも貰えるためにかなり人気です。マネックス証券は大手ネット証券で使いやすく実績もあり、業界最低水準の手数料です。

世界共通の価値が認められている純金の価格は、ゆっくりと価格が上がっています。これを機に賢い資産運用として純金積立を始めてみましょう。

金投資歴5年

純金積立で毎月分散して積み立てるとしても、結局はタイミング次第です。2012年10月に始めたときは「1g=4556円」でしたが、1年後の2013年10月には「1g=4284円」まで下がってしまいました。

そこで売ってしまったため、約6%の損です。その後、金価格は元に戻っているため、純金積立は長期投資すると決めた人のみに向いていると痛感しました。

純金積立歴1年

最初に三貴商事で純金積立を始めましたが、2009年に光陽ファイナンシャルトレードに事業譲渡されました。2011年には社名がKOYO証券に変わるなど、運営元に安定感が欠けていることが不安になり、私は純金積立はやめました。

他の純金積立会社も同様で、ドットコモディティは2014年7月に楽天証券に事業継承しています。エース交易はエボリューションジャパンに変わったあとに2014年9月にサービスを終了しました。

また、三菱商事や住友金属鉱山などの大手も田中貴金属工業に吸収されており、長期運用の純金積立で移り変わりが激しいことはかなりのマイナスポイントになります。

初心者も安心できる純金積立会社

会社員向けの副業が学べる本